カーリースのボーナス払いなしを選択することは、家計の安定とリスク管理の両面において、非常に合理的な判断だと言えます。

毎月の支払額を完全に固定化することで、賞与の変動に左右されない強固な家計基盤を築くことが可能になります。

シエンタのようなファミリーカーを検討している場合、毎月の支出が一定であることは、将来の教育費や貯蓄計画を立てる上でも大きな助けになりますね。

ボーナス払い0円でシエンタに乗るなら

家計管理を楽にする「ボーナス払いなし」設定が可能なカーリースの中でも、プランの自由度が高いサービスをチェックしておくのが近道です。

\頭金0円・完全定額プランに対応!/

この記事では、以下の4つのポイントを中心に詳しく解説していきます。

記事のポイント

- カーリースのボーナス払いなしを利用する際の経済的なメリットとデメリット

- 均等払いを選択した際に発生する月額料金の具体的な差額とシミュレーション

- 審査に通過しやすくするための具体的な対策と準備の進め方

- シエンタを定額で維持するために最適なプランの選び方

カーリースのボーナス払いなしを選ぶ利点

カーリースのボーナス払いなしを選択することで得られるメリットは、単に「支払いが楽になる」だけではありません。

長期的なライフプランニングにおける「確実性」を手に入れられることが、この支払い方法の真の価値だと言えます。

ボーナス払いなしのメリットとデメリット

カーリースのボーナス払いなしを導入する最大のメリットは、家計の透明性が格段に向上することですね。

毎月の支払額が1円単位まで固定されるため、月々の予算管理が非常にシンプルになります。

一方で、注意すべきデメリットについても理解を深めておく必要があります。

支払いの平準化がもたらす安心感

ボーナス併用払いの場合、年に2回、突発的に数万円から十数万円の大きな支出が発生してしまいます。

この時期に向けて資金をプールしておく手間は、家計管理を複雑にする要因になりがちです。

ボーナス払いなしを選べば、毎月の給与の範囲内で支払いを完結できるため、精神的な余裕が生まれます。

総支払額と月額負担のバランス

デメリットとしては、ボーナス時に支払う分を月々に分散するため、見た目の「月額料金」が高くなる点が挙げられます。

また、審査の際に対象となる「毎月の返済額」が上がるため、年収に対する返済比率(DTI)の計算で不利に働く可能性も考慮しなければなりません。

それでも、以下のリストにあるような利便性は、多くのユーザーにとって大きな魅力となっています。

- 毎月の固定費が明確になり、貯蓄の計画が立てやすい

- ボーナスを全額、投資や旅行などの「攻め」の資金に回せる

- 勤務先の業績に関わらず、車の維持を続けられる

月々の料金はどれくらい高くなるのか

ボーナス払いなしを選択した場合、月々の負担が実際にどれくらい増えるのか、具体的な数値で確認してみましょう。

ここでは、車両本体価格だけでなく、税金や諸費用が含まれた総額をベースにシミュレーションを行います。

シミュレーションによる差額の可視化

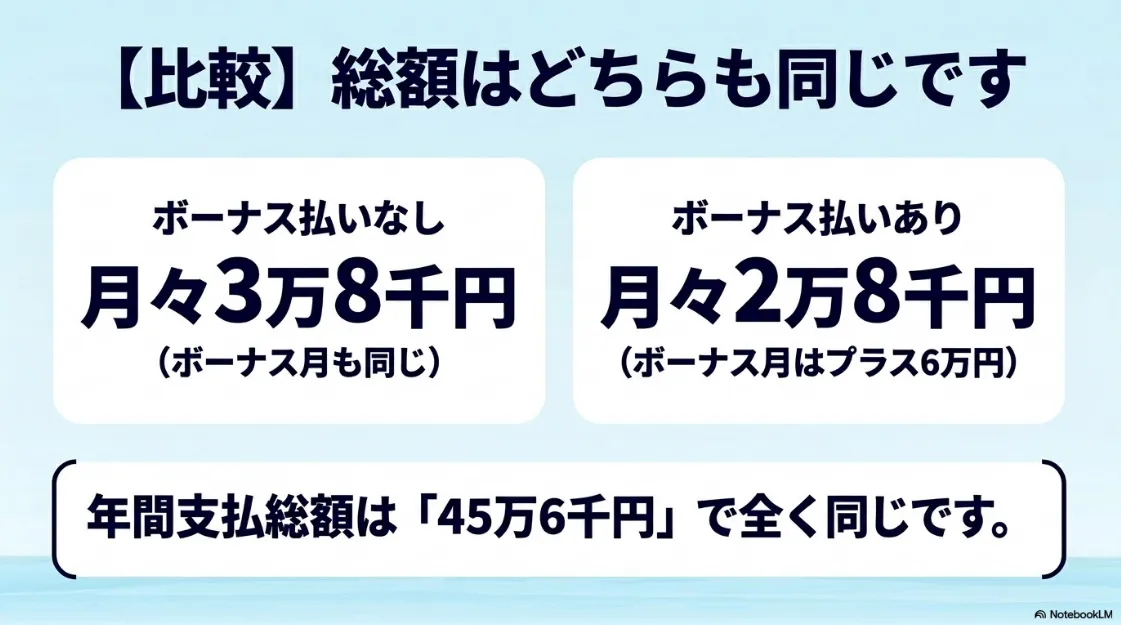

一般的に、ボーナス加算額を年間で合計し、それを12ヶ月で割った金額が月々に上乗せされるイメージです。

例えば、年2回のボーナスで各6万円(年間12万円)を支払うプランを均等払いに変えると、月々の支払いは1万円増加します。

| 項目 | ボーナス払いなし(均等払い) | ボーナス払いあり(年2回加算) |

|---|---|---|

| 月額支払額(目安) | 38,000円 | 28,000円 |

| ボーナス加算額 | 0円 | 60,000円 |

| 年間支払総額 | 456,000円 | 456,000円 |

家計への実質的な影響

表を見ると分かる通り、年間の総支払額はどちらのプランを選んでも変わりません。

しかし、月々に1万円の差が生じることで、日々のキャッシュフローにどのような影響が出るかを慎重に見極める必要があります。

この差額を「ボーナス時期の負担をなくすための積み立て」だと考えれば、非常に合理的な支払い方法と言えるでしょう。

月々のリース料金の比較と併せて、そもそもガソリン車とハイブリッド車のどちらが自身の年間走行距離においてトータルコストを抑えられるかの判断基準については、シエンタのガソリンとハイブリッド徹底比較で解説しています。

シエンタの最新月額料金をチェック

シエンタのグレードやオプション、契約年数によって月額は変動します。

まずは「ボーナス払いなし」でいくらになるか、最新のシミュレーションを試してみましょう。

\オンラインで完結!3分で算出/

家計管理を楽にする均等払いの魅力

家計管理を徹底したい人にとって、均等払いは最強の味方になります。

特に最近は、新NISAなどでの積立投資を優先したいと考えている世帯も多いですよね。

固定費の確定が投資効率を上げる

毎月の支出が一定であれば、逆算して「いくら投資に回せるか」を正確に算出できます。

車検や税金、メンテナンス代が含まれるカーリースの特性と、均等払いを組み合わせることで、車にかかる費用を「完全固定」できるんです。

私自身も、毎月の引き落とし額が変わらないことで、教育資金のシミュレーションが非常に立てやすくなりました。

キャッシュフローの最適化

家計の「不透明な出費」を取り除くことは、長期的な資産形成において大きなアドバンテージとなります。

ボーナスという大きな臨時収入を、生活費の補填ではなく、資産形成や住宅ローンの繰り上げ返済に集中させることが可能です。

以下のポイントは、均等払いを選ぶ際にぜひ意識してほしいメリットです。

- 家計簿アプリなどの管理がスムーズになり、収支の把握が容易になる

- 将来の大きな出費(子供の入学など)に向けた資金計画に狂いが出にくい

- 「ボーナスを当てにする生活」から脱却し、安定した経済状況を作れる

企業の業績に左右されないリスク回避

現代の労働環境において、ボーナスが必ず満額支給されるという保証はどこにもありません。

企業の業績悪化や予期せぬ社会情勢の変動により、賞与が大幅に減額されたり、不支給になったりするリスクは常に存在します。

ボーナス依存型プランの落とし穴

もしボーナス払いを前提に契約を結んでいて、支給額が減少してしまった場合、生活費を圧迫したり貯蓄を切り崩したりする必要が出てきます。

最悪の場合、支払いが滞り、車の返却や信用情報への影響といった事態に陥る可能性もゼロではありません。

最初からカーリースのボーナス払いなしに設定しておくことは、勤務先の状況に生活の基盤を左右されないための、賢明な自己防衛策だと言えます。

心理的なゆとりが生む価値

「ボーナスが出ても出なくても支払いに影響がない」という安心感は、日々の仕事や生活の質を高めてくれます。

ボーナスはあくまで「プラスアルファのご褒美」として捉え、固定費である車の維持は月々の給与の範囲内で収めるのが、令和時代のスマートな家計管理ですね。

万が一の収入減少に備えて、以下のリスク対策を意識しておきましょう。

- 固定費を月収の一定割合以下に抑えるプランを検討する

- ボーナス支給額に依存しない、身の丈に合った車種・グレードを選ぶ

- 契約期間を長くして、不測の事態でも支払い続けられる金額に設定する

シエンタを定額で維持する家計への効果

シエンタのようなハイブリッド車は、燃費性能に優れる一方で、特定の部品交換において高額な支出が発生するリスクも含んでいます。

例えば、ハイブリッドシステムを支えるメインバッテリーや、アイドリングストップ用の補機バッテリーなどは、交換時にまとまった費用が必要です。

メンテナンスパックとの相乗効果

カーリースのメンテナンスプランにこれらの交換費用を含め、さらに均等払いにすることで、維持コストを完全に平準化できます。

車検時の重量税や自賠責保険料の支払いもリース料に含まれるため、数年おきにやってくる「大きな支払い」に怯える必要がなくなります。

家族でのお出かけがメインとなるシエンタだからこそ、車の維持にかかる心理的な負担を最小限にしておくメリットは非常に大きいです。

支出を定額化して家計にゆとりを作るのと同時に、シエンタ特有のソフトな足回りがもたらす静粛性や、家族全員がリラックスできる「乗り心地」をさらに高めるポイントについては、シエンタの乗り心地は悪い?改善する方法と170系・新型の違いで解説しています。

先進安全装備の維持リスクへの備え

現行のシエンタには高度な運転支援システムが搭載されており、万が一の故障や破損時の修理費も高額になりがちです。

カーリースで任意保険(車両保険)までセットにしたプランを選び、月々定額で支払うことは、こうした技術的なリスクへの備えとしても機能します。

正確なスペックやオプション情報はトヨタの公式サイトでご確認ください。

取り付けやメンテナンスを伴う作業は、必ずプロの整備士にご相談ください。

個人の感想や使用感には個人差がある点をご了承ください。

カーリースのボーナス払いなしで審査を通すコツ

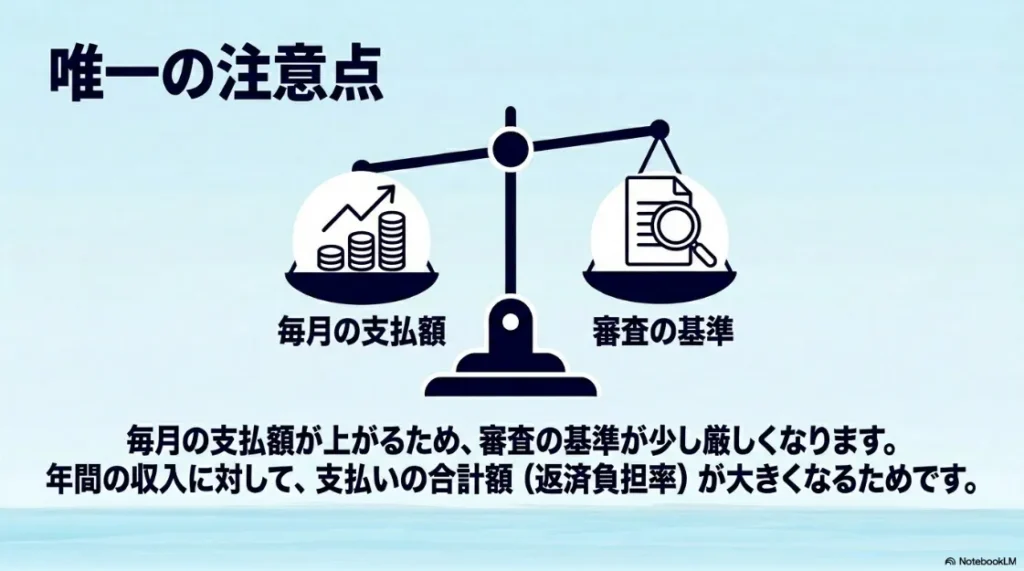

均等払いを選択すると、月々の支払額が上がるため、審査の難易度に対して一定の影響を与えることがあります。

ここでは、審査に不安がある方が事前に準備しておくべきポイントや、通過率を最大限に高めるための具体的なテクニックを解説します。

ボーナス払いなしで審査は厳しくなるのか

結論から申し上げますと、ボーナス払いなしにすることで、審査の指標となる「返済負担率(DTI)」が上昇するため、相対的にハードルが上がる面は否めません。

返済負担率とは、年収に対する年間の支払い総額(他社借入含む)の割合を指します。

返済負担率(DTI)の計算メカニズム

一般的に、この割合が年収の30%〜35%以下であることが、審査通過の望ましい基準とされています。

ボーナス払いなしにすると、月々の支払額が必然的に高くなるため、この計算式において不利に働くことがあるのですね。

例えば、年収300万円の人が月額4万円のリースを申し込むと、それだけで年間の返済比率は16%に達します。

ここに住宅ローンやスマホの分割払いが加わると、基準値を超えてしまう可能性が出てくるわけです。

審査における評価のポイント

ただし、審査は「年収の多さ」だけで決まるわけではありません。

安定した雇用形態や勤続年数、そして何より過去の支払い履歴に問題がないかどうかが厳しくチェックされます。

以下の要素を整理しておくことが、審査通過への第一歩となります。

- 現在の他社からの借り入れ状況(カードローン、クレジットカードのリボ払いなど)

- 年収に対する年間支払い予定額のバランス

- 過去5〜10年以内の延滞や債務整理の有無

主婦やパートでも利用できる審査の対策

収入が不安定なイメージを持たれやすい主婦やパートの方でも、ポイントを押さえた対策を行えば、審査通過の可能性は十分にあります。

重要なのは、「世帯としての支払い能力」をいかに示すかです。

連帯保証人の設定による補完

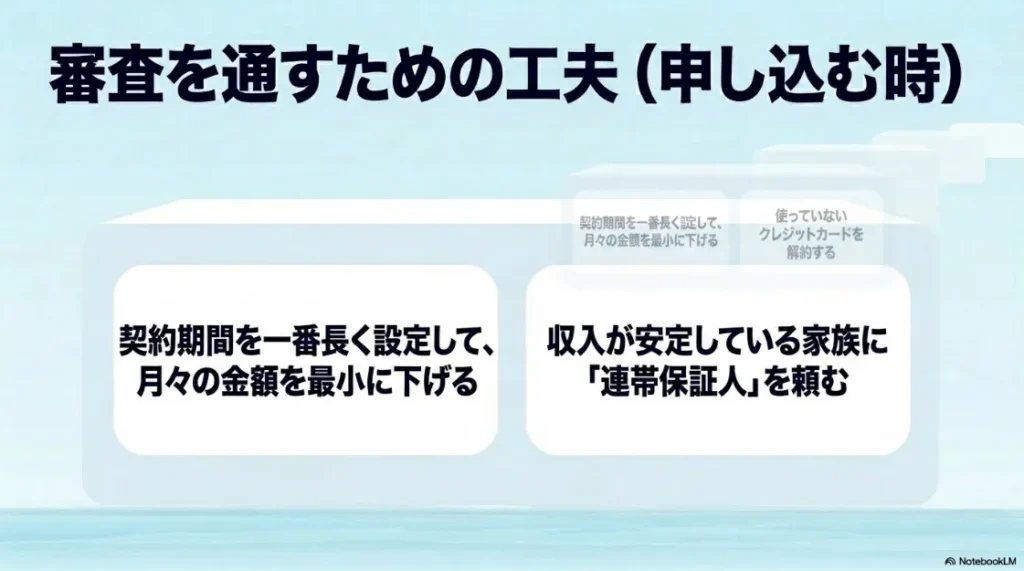

最も有効な手段は、安定した収入がある世帯主などを「連帯保証人」に立てることですね。

これにより、契約者本人に大きな収入がなくても、世帯全体の収入を背景に審査を受けることができます。

多くのカーリース会社では、こうした柔軟な対応を行っているため、まずは相談してみる価値があります。

審査に強いリース会社の選定

リース会社によっては、提携している信販会社が複数あり、一つの会社で断られても別の会社で審査を通してくれる場合があります。

また、独自の基準で審査を行っているサービスもあるため、自分の属性に合った窓口を選ぶことが大切です。

審査落ちを恐れて申し込みを繰り返すと「申し込みブラック」と呼ばれる状態になることもあるため、以下の点に注意しましょう。

- 一度に複数の会社に申し込まず、まずは本命の1社に絞る

- 申し込みフォームには虚偽の情報を記載せず、正確に入力する

- 自身の信用情報に不安がある場合は、事前に開示請求を行って確認する

契約の途中でボーナス払いなしへの変更

多くのカーリース契約において、一度契約を締結した後に、途中でボーナス払いの有無を変更することはできません。

これは、リース期間全体の支払いスケジュールが契約時に法的に確定してしまうためです。

契約内容の変更が難しい理由

カーリースは、車両代金や諸費用をリース期間で割った金融商品の一種です。

支払い方法の変更は再審査や再契約の手間が発生し、事務手数料や違約金が生じるリスクもあります。

「最初はボーナス払いにしていたけれど、途中で生活が苦しくなったから均等払いに変えたい」という要望は通りにくいのが実情です。

事前のシミュレーションの重要性

そのため、最初の契約時点で「本当にこの支払い方法で数年間続けられるか」を徹底的にシミュレーションする必要があります。

子供の成長に伴う教育費の増加や、将来的な住み替えなど、ライフイベントを見越した計画を立てましょう。

迷ったときは、途中で変更できないリスクを考慮して、より安定性の高い「ボーナス払いなし」を選択しておくのが最も賢明な判断だと言えます。

審査落ちを防ぐための具体的な準備

審査に通過するための準備は、申し込みの数ヶ月前から始まっていると言っても過言ではありません。

確実に審査を通したいのであれば、以下の具体的なステップを踏むことをおすすめします。

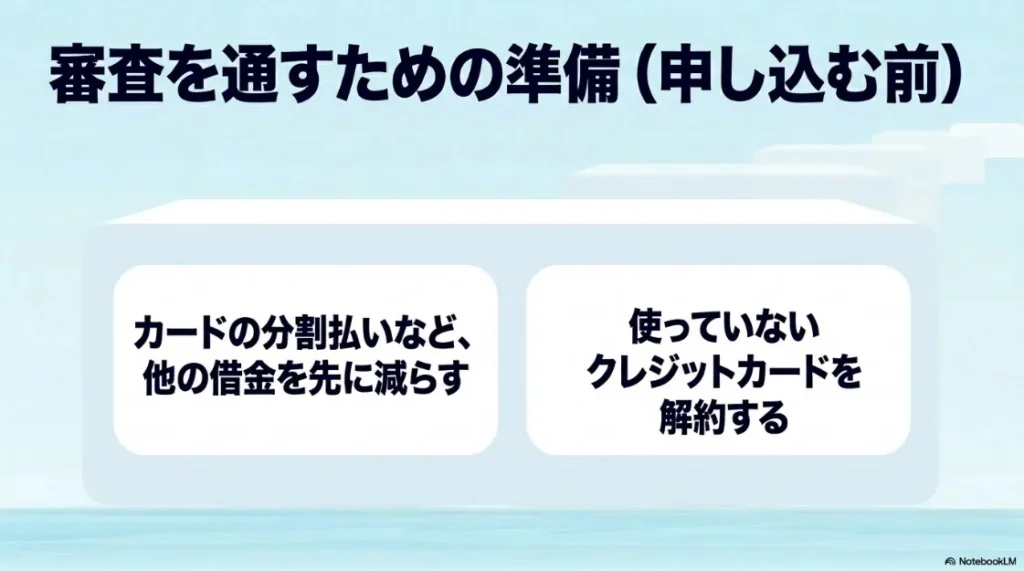

既存の借り入れを整理する

もし、少額のカードローンや分割払いが残っているのであれば、申し込み前に完済してしまいましょう。

借り入れの件数や総額が減ることで、返済負担率が改善され、審査担当者への印象も良くなります。

また、不要なクレジットカードの解約も、キャッシング枠を減らすという意味でプラスに働くことがあります。

契約条件を調整して負担を下げる

審査のハードルを下げるために、契約そのものの内容を見直すことも有効です。

具体的には、以下のような調整を検討してみてください。

- 契約期間を最長のプラン(9年や11年など)にして、月額料金を最小限にする

- あえて数万円の頭金を入れることで、リース対象の元本を減らす

- 車種やグレードを一段階下げて、月々の支払額を返済比率内に収める

これらの対策を組み合わせることで、審査の通過率は飛躍的に向上します。

KINTOなど定額サービスの審査の特徴

トヨタが提供する「KINTO」などのサブスクリプション型サービスは、従来のカーリースとは審査の性質が少し異なる場合があります。

特に、任意保険が月額料金に最初から含まれている点が、審査に独特の影響を与えます。

保険料込みによる審査の透明性

一般的なリースでは、リース料の審査とは別に、自分自身で任意保険に加入する必要があります。

KINTOの場合は、保険料まで含めた総額で支払い能力が判断されるため、若年層など保険料が高くなりがちな人にとっては、トータルコストが分かりやすく、審査も合理的に進む傾向があります。

「保険料の支払いで家計が圧迫されるリスク」をリース会社側が最初から把握できるため、信頼性が増すという見方もできますね。

手続きの簡便さと審査スピード

オンラインで完結するサービスが多く、審査スピードが非常に早いのも特徴です。

トヨタのグループ会社による審査が行われるため、トヨタ車を検討している人にとっては、非常に親和性の高いサービスと言えるでしょう。

ただし、当然ながら過去の延滞歴などがあれば審査通過は難しくなります。最終的な判断は、必ず各サービスの審査窓口にご相談ください。

シエンタをより快適にするアイテム

シエンタのような窓の大きい車は、夏場の温度上昇を防ぐサンシェードなどのアイテムもAmazonで豊富に揃っています。

専用設計のものを選べば隙間なくカバーできるので、納車前にチェックしておくと安心ですよ。

シエンタのような窓の大きい車は、夏場の温度上昇を防ぐサンシェードなどのアイテムもAmazonで豊富に揃っています。

専用設計のものを選べば隙間なくカバーできるので、納車前にチェックしておくと安心ですよ。

カーリースでのボーナス払いなしに関するよくある質問

カーリースでボーナス払いなしに設定すると家計はどうなりますか?

毎月の支払額が完全に一定になるため、家計の管理が非常にシンプルになります。

ボーナス時期に高額な引き落としが発生しないため、賞与を貯蓄や資産運用、教育費などに自由に充てることが可能になりますね。

車にかかる固定費を月々の給与の範囲内で完結させることが、安定した家計運営のコツと言えます。

カーリースでのボーナス払いなしを選んだ際のメリットとデメリットは?

最大のメリットは、企業の業績に左右されやすいボーナスに頼らず、支出を平準化できるリスク回避性能です。

一方でデメリットとしては、ボーナス時に支払う分を月々に分散させるため、見かけ上の月額料金が数千円から1万円ほど高くなる点が挙げられます。

年間の総支払額は変わりませんが、月々の負担額と家計の安定性のバランスをどう考えるかが判断の基準になります。

カーリースでボーナス払いなしを選択すると審査は厳しくなりますか?

月々の支払額が上がるため、年収に対する返済負担率(DTI)が上昇し、審査のハードルが少し上がる傾向にあります。

もし審査に不安がある場合は、契約期間を長く設定して1回あたりの支払額を下げるか、安定した収入のある連帯保証人を立てることで対策が可能ですよ。

無理なグレード設定を避け、返済比率を年収の30%程度に収めることが審査通過のポイントです。

契約の途中でカーリースをボーナス払いなしに変更することはできますか?

原則として、契約締結後に支払い方法やスケジュールの変更を行うことはできません。

リース契約は最初に確定した支払い条件に基づいて法的な手続きが行われるため、途中でボーナス払いを追加したり、逆に廃止したりすることは難しいのが実情です。

将来的な収入の変動リスクを考慮して、最初の契約時点で最も安心できる支払いプランを慎重に選んでおきましょう。

カーリースのボーナス払いなしでのまとめ

本記事を通じて、カーリースにおけるボーナス払いなしの選択がいかに家計の安定に寄与するか、そして審査を通すためにどのような準備が必要かをお伝えしてきました。

毎月の支出を完全に一定に保つことは、単なる節約以上の「心の安らぎ」を与えてくれます。

以下の行動指針を参考に、納得のいく選択をしてください。

- 自身の年間走行距離や用途を考慮し、最適な制限プランを選ぶ

- 複数のリース会社でシミュレーションを行い、総支払額と月額のバランスを比較する

- 審査に不安がある場合は、今回紹介した対策を一つずつ実施してから申し込む

皆さんが、大好きなシエンタと一緒に、不安のない楽しいカーライフを送れることを心から願っています。

個人の感想や使用感には個人差があるため、本情報は一つの目安として活用してください。