カーリースの普通車は初期費用を抑えて支出を安定させる優れた手段ですが、中途解約のリスクや走行距離制限を正しく理解し、自身のライフプランに合わせた契約期間を選ぶことが重要です。

大きな買い物だからこそ、カーリースの普通車におけるデメリットを後悔しないように事前に把握しておきたいですよね。

月々の支払額だけを見て決めてしまうと、数年後に「こんなはずじゃなかった」と困ることも少なくありません。

この記事では、シエンタに乗っている私の視点から、以下のポイントを分かりやすく解説します。

普通車リース、あなたの条件なら月いくら?

「普通車は高い」というイメージがありますが、リースなら頭金0円・定額で新車に乗れるチャンスです。

まずは国内最大級の車種数から、理想の1台の月額料金をチェックしてみましょう。

※車種や契約年数により料金は変動します。詳細は公式サイトでご確認ください。

記事のポイント

- カーリースの普通車を選ぶメリットと最新の料金相場

- 購入とカーリースではどちらがトータルでお得になるか

- 走行距離制限や中途解約といったリスクの具体的な回避策

- 審査に通過するための基準や年収200万円での注意点

カーリースの普通車を選ぶメリットと特徴

まずは、カーリースの普通車がなぜこれほど選ばれているのか、その魅力と具体的な特徴を見ていきましょう。

購入する場合との違いを知ることで、自分に合ったスタイルが見えてきますよ。

普通車のカーリースで人気の車種ランキング

カーリースの普通車において、ファミリー層に圧倒的な支持を得ているのはやはりミニバンやSUVです。

特に私が乗っているシエンタや、より大きなノア、ヴォクシーといったトヨタの人気車種は、燃費性能と広さのバランスが良いため、常にランキングの上位に入っています。

最近では、ホンダのステップワゴンや、街乗りでも扱いやすいSUVのヴェゼルなども高い人気を誇っていますね。

これらの普通車は車両本体価格が300万円を超えることも珍しくありませんが、リースなら頭金なしの月額定額で新車に乗り始められるのが大きな強みです。

軽自動車ではなく普通車を選ぶことで、高速道路での安定感や、家族全員がゆったり座れる居住性が手に入るのは大きなメリットといえます。

自分のライフスタイルに合わせて、最適な一台を選べるのは新車リースならではの楽しさですね。

普通車のカーリースの料金相場と選び方のコツ

カーリースの普通車を検討する際、最も気になるのが毎月の支払い額ではないでしょうか。

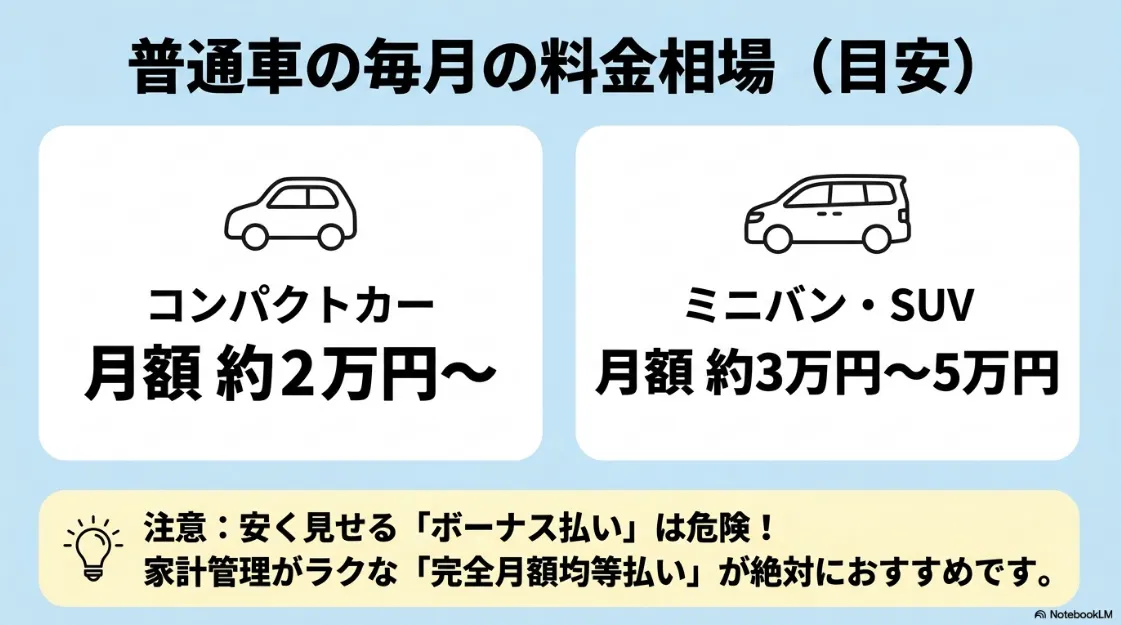

一般的な料金相場としては、コンパクトカーなら月額2万円台から、ミニバンやSUVなら3万円から5万円程度が目安となります。

選ぶときのコツは、単に「月々いくら」という数字だけでなく、その中に含まれている項目をしっかり確認することです。

月額料金に含まれる費用の内訳

リースの月額料金には、車両価格に加えて登録諸費用や各種税金が含まれているのが一般的です。

さらにメンテナンスプランを付帯させることで、車検代や定期的なオイル交換費用なども定額に組み込むことができます。

これにより、車を維持する上での突発的な出費を抑え、家計を安定させることが可能になります。

ボーナス払いを併用する際の注意点

月額料金を安く見せるために「ボーナス併用払い」が設定されているプランもあります。

毎月の負担は軽くなりますが、年2回のボーナス時にまとまった金額が必要になるため、無理のない計画を立てることが大切です。

個人的には、家計の管理がしやすい「完全月額均等払い」を選ぶのが安心かなと思っています。

普通車のカーリースと購入はどちらがお得か

カーリースの普通車を利用するのと、ローンや現金で購入するのとでは、どちらがお得なのかを比較してみましょう。

単純な「総支払額」だけを見れば、金利負担のない現金一括購入が最も安上がりなのは事実です。

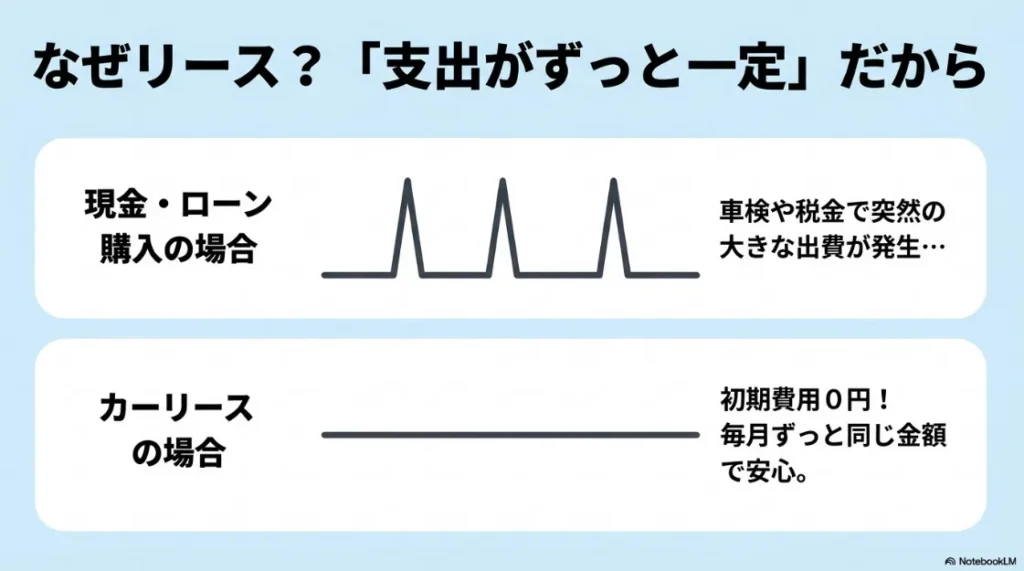

しかし、カーリースには「初期費用が0円」「支出がずっとフラット」という、購入にはない財務的なメリットがあります。

購入した場合は、5月の自動車税や3年ごとの車検で、一気に数万円から十数万円のキャッシュアウトが発生します。

その点、リースはこれらすべてを月額料金に溶け込ませているため、家計に波を作らずに済むのが大きなメリットです。

手元のまとまった資金を資産運用に回したり、不測の事態に備えて残しておけるのは、現代の賢い選択といえるかもしれません。

リース料金の比較と併せて、そもそも車種自体のパワートレインによって維持費がどれほど変わるのかを知っておくことも大切です。

シエンタの燃料代や税金を含めた経済性の違いについては、シエンタのガソリンとハイブリッド徹底比較!で詳しく解説しています。

5年や7年のカーリースと購入を徹底比較

契約期間によっても、経済的な条件は大きく変わってきます。

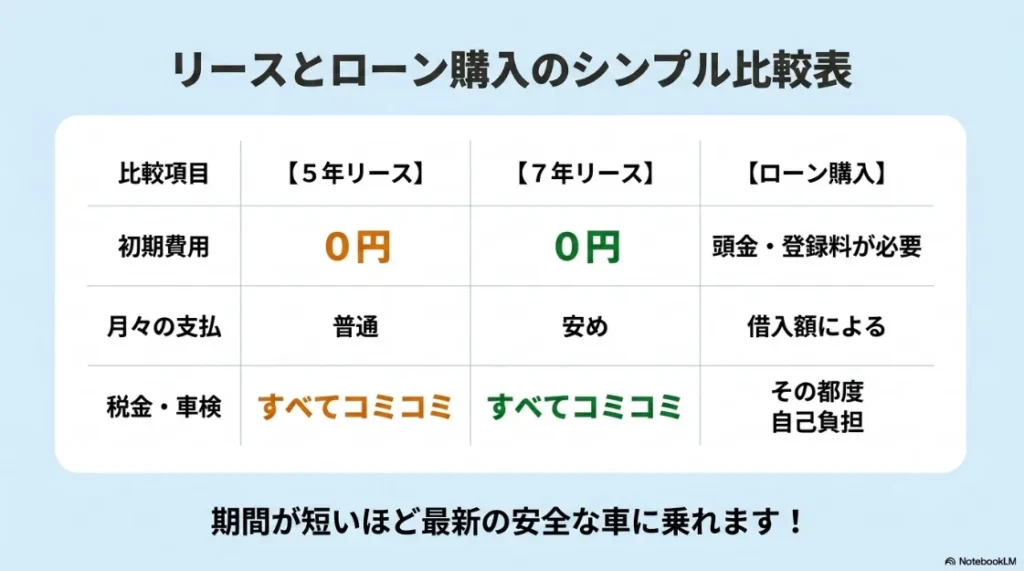

一般的に多く選ばれる5年プランと7年プランを、購入した場合と比較して表にまとめました。

| 項目 | 5年リース | 7年リース | ローン購入 |

|---|---|---|---|

| 初期費用 | 0円 | 0円 | 登録諸費用など |

| 月々の支払額 | 普通 | 安め | 借入額による |

| 税金・自賠責 | コミコミ | コミコミ | 都度自己負担 |

| 車検費用 | プランによる | プランによる | 都度自己負担 |

契約期間が長いほど月々の支払いは抑えられますが、利息相当分を長く払うことになるため、総額は高くなる傾向にあります。

\ 審査が不安な方もまずはWebでチェック /

一方で、3年や5年などの短期間で常に最新の安全機能を備えた車に乗り換えるという楽しみ方ができるのもリースの特徴です。

正確なスペックやオプション情報は、最終的にはトヨタの公式サイトなどでご確認くださいね。

最新の安全機能を備えた新車に乗り換えるサイクルを検討するなら、現行モデルがどのような進化を遂げたのかを把握しておくのがおすすめです。

2025年モデルの具体的な変更点や新機能の詳細は、シエンタのマイナーチェンジ(一部改良)で詳しく解説しています。

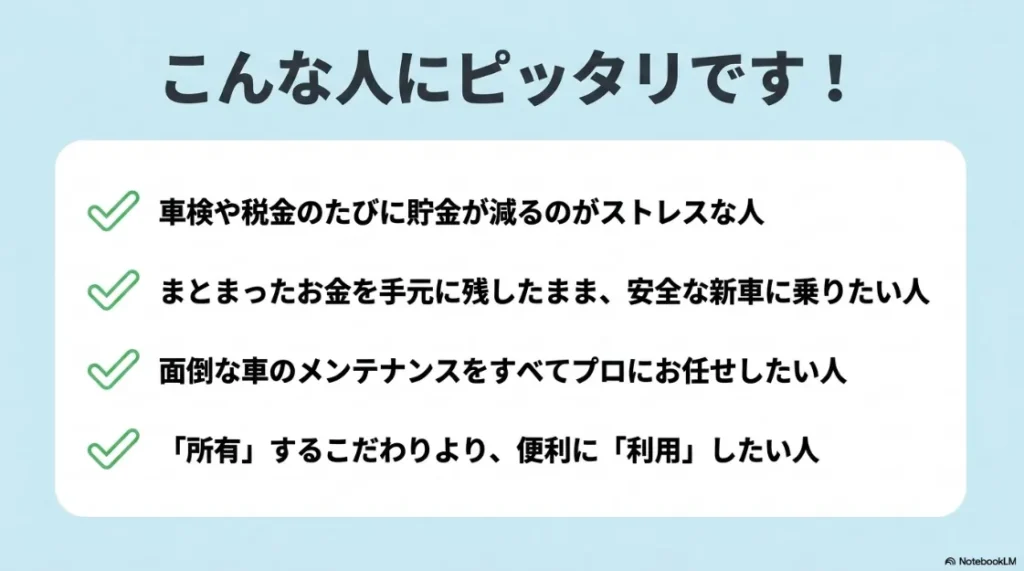

普通車のカーリースに向いている人の特徴

カーリースの普通車がどのようなライフスタイルに合うのか、向いている人の特徴を整理してみました。

- 車検や税金のたびに大きな出費があるのがストレスに感じる人

- まとまった貯金を減らさずに、今すぐ安全性能の高い新車に乗りたい人

- 車のメンテナンスをプロに任せて、常に良いコンディションで乗り続けたい人

- 将来の売却価格を心配せずに、定額の利用料だけでカーライフを楽しみたい人

「所有」することへのこだわりよりも、車を「利用」することの利便性を重視する人には、非常に相性が良いサービスです。

私自身もシエンタに乗っていて感じますが、面倒な管理を丸投げできるのは想像以上に快適ですよ。

リースで長く付き合う一台を選ぶなら、数値上の広さだけでなく、実際の走行時の快適さも重要なチェックポイントになります。

世代ごとの特性や、不快な揺れを抑えるための具体的なアプローチについては、シエンタの乗り心地は悪い?改善する方法と170系・新型の違いで詳しく解説しています。

カーリースの普通車で後悔を防ぐための注意点

魅力的なメリットが多い一方で、契約前に正しく理解しておかないと後悔につながるリスクもあります。

ここからは、カーリースの普通車を選ぶ際に絶対にチェックしておくべき注意点を詳しく解説します。

普通車のカーリースの走行距離制限による影響

カーリースの普通車において、多くの人が一番心配されるのが走行距離の制限ではないでしょうか。

一般的な契約では月間1,000kmから1,500km程度の制限が設けられており、返却時に超過していると追加料金が発生します。

しかし、実は日本人の平均的な走行距離は月間400km程度といわれており、週末のレジャーや買い物であれば十分に収まる範囲です。

自分の毎月の走行距離を把握しておくことで、このリスクは事前に回避することができます。

もし長距離の通勤などで毎日多く走る場合は、走行距離制限のないプランや、長距離設定が可能なリース会社を選ぶのが正解です。

制限があることで「借り物」という意識が強まりすぎて、運転を楽しめなくなるのはもったいないですからね。

普通車のカーリースの途中解約と違約金の相場

最も慎重に検討すべきなのが、契約期間中の「途中解約」に関するルールです。

カーリースの普通車は原則として途中解約が認められず、万が一解約する場合は残りのリース料を一括で支払うなどの重い違約金が発生します。

この違約金の相場は想像以上に高額になることがあり、車種によっては100万円を超えるケースも少なくありません。

そのため、「なんとなく一番安くなるから11年で」といった安易な長期契約は避けるべきです。

結婚、出産、転職などのライフステージの変化を予想し、確実に乗り続けられる現実的な期間を設定することが、後悔を防ぐ最大のポイントです。

万が一の事故で全損になると強制的に解約となり、保険金で違約金が賄えない事態も起こり得ます。

安全運転を記録するドライブレコーダーは、Amazonでも高性能なものが手頃な価格で手に入ります。

自分の身を守るためにも、Amazonでチェックして導入を検討してみてください。

普通車のカーリースの審査基準と通過のポイント

カーリースの普通車を利用するためには、信販会社による所定の審査を通過する必要があります。

基本的には「安定した収入」と「良好な支払い履歴」があれば、それほど恐れる必要はありません。

審査のハードルは一般的な自動車ローンと大きく変わらないといわれており、正社員として1年以上勤めていれば通過の可能性は高いです。

審査に通りやすくなるための工夫

審査が不安な場合は、車両のグレードを少し下げてリース総額を抑えたり、頭金を少し入れて審査対象額を減らすのが有効です。

また、スマートフォンの分割払いやクレジットカードの滞納がないことを、改めて確認しておきましょう。

連帯保証人を立てるという選択肢

勤続年数が短い新社会人や学生、収入が不安定なフリーランスの方でも、安定した収入のある親族を連帯保証人に立てることで審査に通る場合があります。

自分の属性だけで判断せず、リース会社の担当者に相談してみるのが一番の近道ですよ。

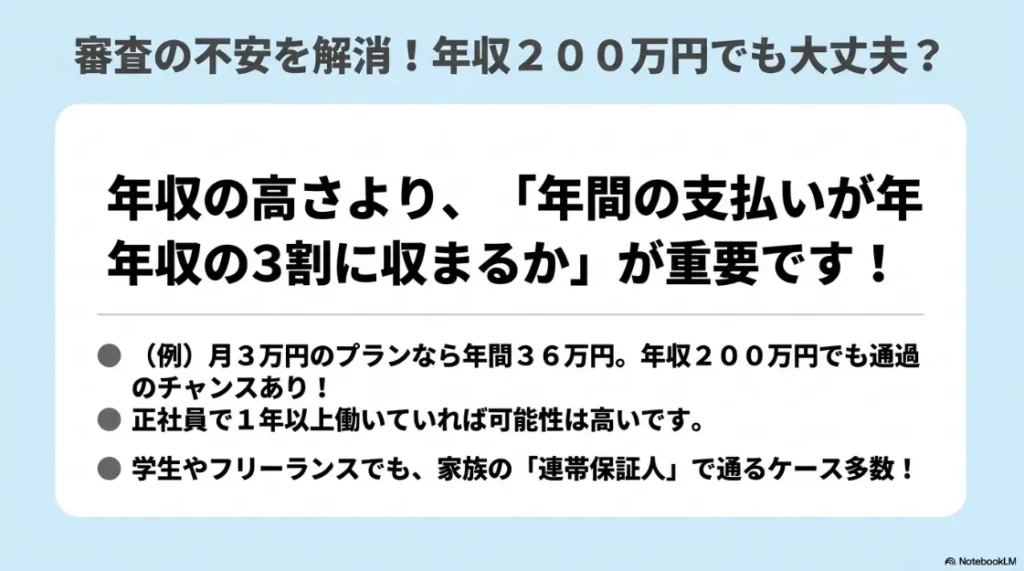

年収200万円での普通車のカーリースの審査

「年収が200万円くらいだと普通車は無理かも」と諦めている方もいらっしゃるかもしれませんが、一概にそうとは言えません。

カーリースの普通車において重要なのは、年収の高さそのものよりも「返済負担率」が適正かどうかです。

年間の支払総額が年収の3割程度に収まっていれば、十分に審査通過のチャンスはあります。

例えば、月額3万円のプランであれば年間の支払いは36万円となり、年収200万円の方でも条件を満たせる計算になりますね。

審査が不安・予算を抑えたい方へ

今の車を高く売ってリースの頭金に回すことで、審査対象額を減らし、通過率を高めることができます。

下取りに出す前に、どんな車でも0円以上で買取保証のカーネクストで相場を確認しておきましょう。

ただし、他に住宅ローンやカードローンなどの借入れがある場合は、それらとの合計で判断されるため注意が必要です。

まずは家計を圧迫しない範囲の車種やプランを選び、慎重にシミュレーションを行うことが大切かなと思います。

普通車のカーリースに関するよくある質問

普通車のカーリースと購入ではどちらがお得になりますか?

総支払額の安さを最優先するなら現金一括購入が最もお得ですが、家計の安定や管理の手間を重視するならカーリースが適しています。

購入した場合は、毎年の自動車税や車検のたびにまとまった現金が必要になりますが、リースの場合はこれらの費用がすべて月額料金に含まれます。

支出の波をなくし、手元の現金を運用や教育資金などに残しておけるという点に価値を感じる人にとって、非常に合理的な選択肢と言えます。

金利負担を含めた総額だけでなく、「急な出費がない安心感」や「管理にかかる時間コスト」を考慮して判断するのがポイントですね。

普通車をカーリースして後悔しやすいデメリットはありますか?

最も後悔しやすいポイントは、中途解約時の違約金と走行距離制限の設定です。

カーリースは原則として途中でやめることができず、もし解約する場合は残りのリース料などを一括で支払う必要があるため、慎重な期間設定が欠かせません。

また、返却時に設定された走行距離を大幅に超えていると、超過料金を請求されるリスクもあります。

安易に最長の11年契約などを選ぶのではなく、自分のライフスタイルが変化する可能性を考えて、3年や5年といった確実な期間を選ぶことでリスクを抑えられます。

年収200万円でも普通車のカーリースの審査に通りますか?

年収が200万円であっても、返済負担率が基準内に収まっていれば審査に通過する可能性は十分にあります。

信販会社は「年収の高さ」だけでなく、現在の借入れ状況や過去の支払い履歴、勤続年数の安定性を総合的に判断します。

月額料金が高すぎないコンパクトな普通車を選んだり、頭金を入れたりすることで、審査のハードルを下げる工夫が有効です。

もし審査が不安な場合は、グレードを調整して月々の支払額を抑えるか、安定した収入のある家族に連帯保証人をお願いすることも検討してみてください。

まとめ:カーリースの普通車を賢く選ぶ方法

カーリースの普通車は、初期費用の負担をなくし、毎月の支出を一定に保てる非常に合理的な車の乗り方です。

シエンタのような普通車を検討している方にとって、将来の不確実性を排除できるメリットは計り知れません。

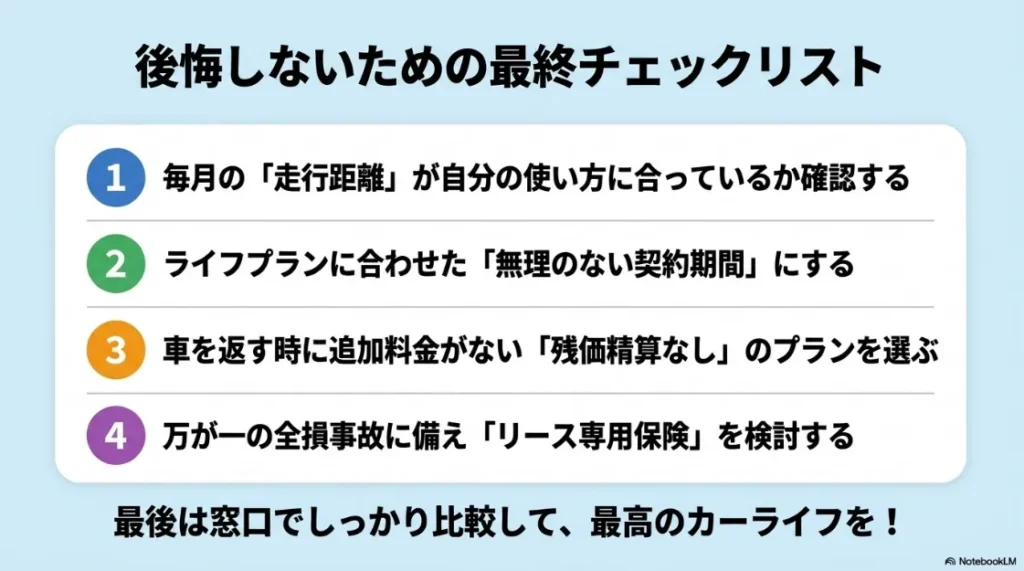

後悔しないためのポイントを改めて振り返りましょう。

- 走行距離制限が自分の利用スタイルに合っているか確認する

- ライフプランに合わせて、無理のない契約期間を設定する

- 残価精算のリスクがないクローズドエンド方式のプランを選ぶ

- 万が一の事故に備えて、リース専用の保険特約を検討する

あなたにとって最高のカーライフが送れるよう、応援しています!

「新車の納期が待てない」そんな時は?

人気の普通車は新車の納車まで時間がかかることも。

中古車リースや、新車同様の「登録済未使用車」なら、最短数週間で乗り出せる可能性があります。

国内最大級の在庫を誇るカーセンサーで理想の1台を探してみませんか?

個人の感想や使用感には個人差があるため、納得がいくまで各社のプランを比較することが大切です。

最終的な判断は、信頼できるリース会社の窓口や専門家にご相談の上、決定してくださいね。