カーリースの審査が甘いサービスを探している方へ、まずは結論からお伝えします。

審査が甘い背景には、独自の基準や長期契約といった構造的な理由がある一方で、手数料の増加や厳しい利用制限などのリスクが伴います。

審査の抜け道を探すのではなく、仕組みを正しく理解したうえで、自分の状況に合った最適なサービスを選ぶことが大切です。

記事のポイント

- カーリースで行われる与信審査の基本的な仕組み

- 審査が柔軟になりやすい独自の構造的な要因

- 審査ハードルが低いサービスに潜む潜在的なリスク

- 自身の状況に合わせた最適なサービスの選び方

カーリースの審査が甘い仕組みと基準

なぜ一部のサービスではカーリースの審査が甘いと言われるのか、その理由を見ていきましょう。

一般的な審査基準と、それを補うための各社の工夫について整理しました。

カーリースで行われる与信審査の基本

カーリースは毎月数万円の支払いが長期間続くため、事業者は貸倒れのリスクを避けるために事前の審査を厳格に行います。

多くの大手カーリース会社は、この審査を外部の信販会社に委託しているのが一般的です。

まずは、どのような項目が見られているのか、基本をしっかり押さえておきましょう。

信販会社によるスコアリングの仕組み

信販会社の審査では、現在の収入の安定性や雇用形態が機械的にスコアリングされます。

正社員や公務員は高く評価されますが、非正規雇用や勤続年数が短い場合は不利になる傾向があります。

さらに、年収に対する年間総返済額の割合である返済負担率も厳しくチェックされます。

他社のローンやクレジットカードの支払いが多いと、審査を通過するのは難しくなります。

過去の信用情報が与える影響

もう一つ重要なのが、個人信用情報機関に登録されている過去の支払い履歴です。

過去にクレジットカードの遅延や債務整理の記録があると、一定期間は支払い能力が低いとみなされてしまいます。

いわゆるブラックリストと呼ばれる状態ですね。

この記録が残っている間は、一般的な信販会社の審査を通過するのは極めて困難かなと思います。

審査で重視される3つのポイント

- 個人の信用情報や過去の支払い履歴

- 収入の安定性と雇用形態

- 年収に対する年間総返済額の割合

提携する信販会社が多いリースの特徴

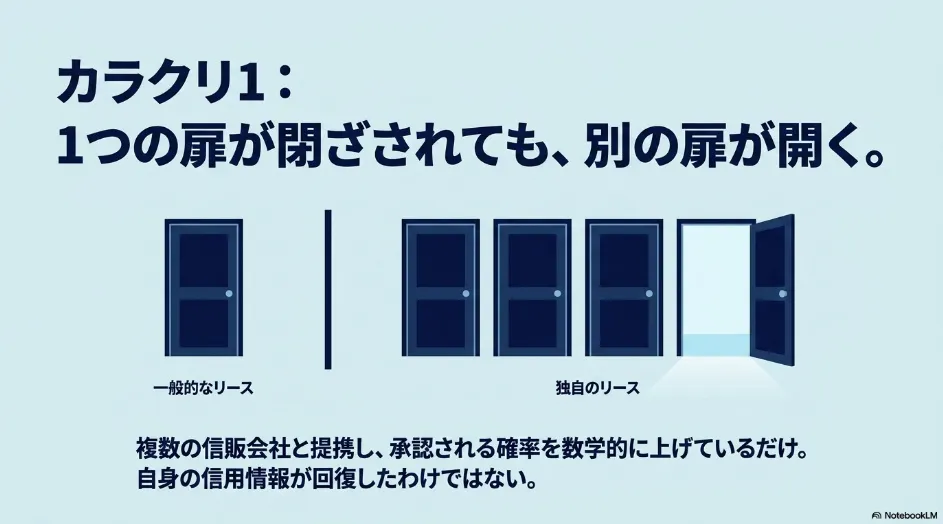

自社で独自の審査を行っていなくても、審査に通りやすいと言われるサービスがあります。

その代表的な理由が、複数の信販会社と提携しているという構造的な特徴です。

この仕組みを活用することで、結果的に審査のチャンスを広げることができます。

複数の信販会社を通すメリット

通常、カーリース会社は1社か2社の信販会社としか提携していません。

しかし、中には4社以上の信販会社と提携し、1社で落ちても別の会社で再審査をしてくれるサービスが存在します。

信販会社ごとに重視するポイントや基準が微妙に異なるため、A社でダメでもB社なら通る可能性があるからです。

このような仕組みを採用しているサービスは、システム全体として審査のハードルを下げる工夫をしていると言えます。

信用情報自体は変わらない点に注意

ただし、利用者の信用情報そのものが良くなるわけではない点には注意が必要です。

あくまで、審査基準の多様性を活用して承認される確率を数学的に高めているだけです。

それでも、過去の履歴に少し不安がある方にとっては、まずは審査の土俵に乗りやすい有効な選択肢になるはずです。

事前の仮審査などを上手に活用して、自分が通るか試してみるのがおすすめですね。

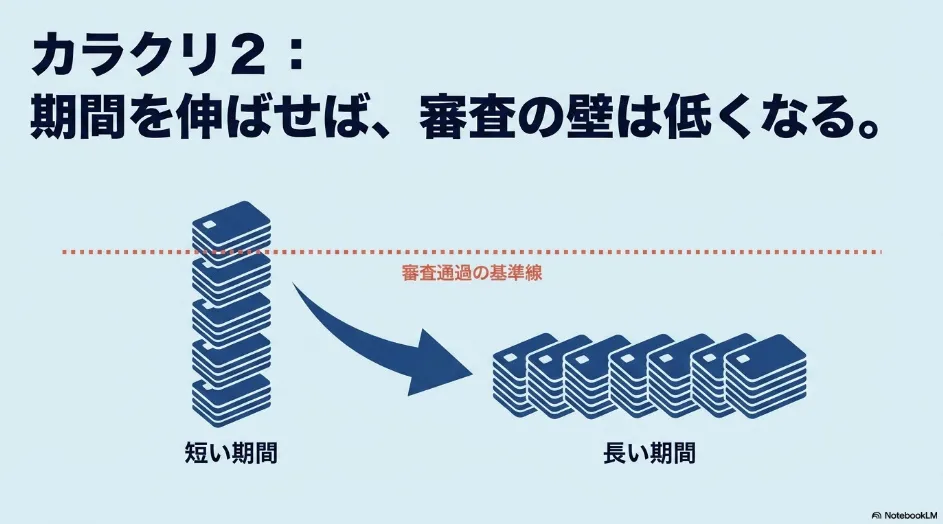

長期契約で月額料金を下げる仕組み

審査で最も機械的に弾かれやすいのが、返済負担率の超過です。

この負担率の割合を意図的に下げるために、あえて契約期間を長く設定するアプローチがあります。

月額のリース料金を極限まで引き下げることで、審査を通りやすくするテクニックです。

返済負担率と審査の関係性

信販会社は、年収に対して無理のない返済ができているかを厳格に計算します。

月額料金が下がれば年間の返済予定額も減るため、結果的に審査の基準をクリアしやすくなります。

たとえば、最長11年といった長期契約モデルを用意しているカーリースはこの仕組みをフル活用しています。

車両本体価格が高くても、長く乗ることを前提にすれば月割りの負担額は大きく抑えられます。

シエンタを長期契約した場合のシミュレーション

シエンタのようなファミリーカーであっても、期間を長くすれば月々の負担は大きく減らせます。

とくにエントリーグレードを選べば、審査の対象となる金額をさらに物理的に引き下げることが可能です。

月額の負担を減らすことが、結果的に審査を通りやすくする有効なアプローチになります。

ただし、長く乗る分だけライフスタイルの変化に対応しにくくなる点には気をつけてください。

月額の目安をつかむには、車種別の料金相場を先に確認しておくと計算しやすいです。

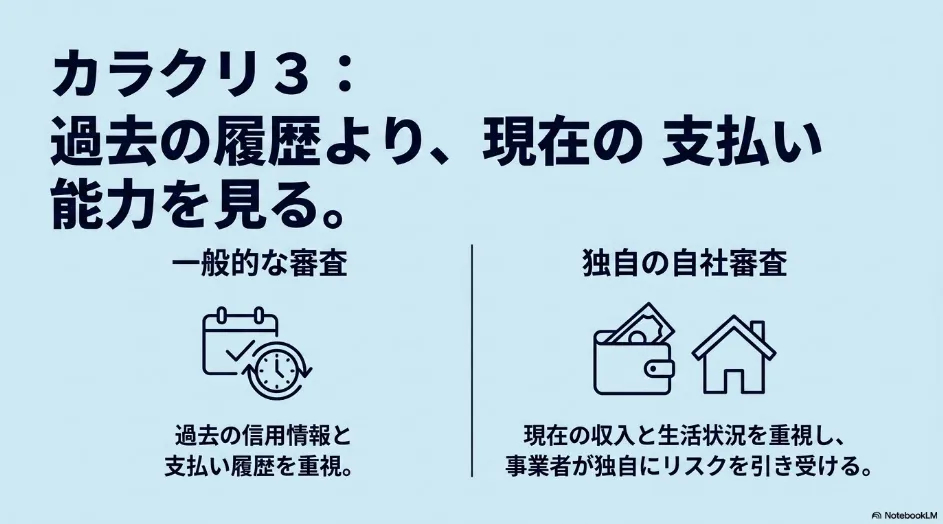

独自の基準で判断する自社審査の仕組み

信販会社を通さず、カーリース会社自身が独自の基準で判断する仕組みもあります。

これがいわゆる自社審査と呼ばれるもので、審査が柔軟だと言われる最大の理由です。

過去の金融履歴で諦めていた方にとっては、大きな希望になるシステムですね。

過去より現在を重視する評価基準

自社審査の最大の特徴は、過去の金融履歴よりも現在の支払い能力を重視する点にあります。

一般的な審査では、過去の遅延記録だけで一律に否決されてしまうことが少なくありません。

しかし自社審査なら、現在は安定した職に就いていて家計が健全であれば、契約が承認されるケースが多くあります。

信用情報に傷がある場合の具体的な審査の仕組みについては、こちらの記事で詳しく解説しています。

事業者がリスクを独自に引き受けることで、間口を広くしているわけです。

面談や対話を通じた総合的な判断

書類上の数値データだけでなく、利用者との対話を通じた人柄や支払い意欲も評価の対象になります。

収入証明書などをしっかり提出し、誠実に対応することが審査通過の鍵になりますね。

| 審査の方式 | 重視するポイント |

|---|---|

| 一般的な信販会社の審査 | 過去の信用情報と現在の返済負担率 |

| 独自の自社審査 | 現在の生活状況と支払い能力 |

過去に信用情報の傷があっても、今しっかりと生活できている方にとっては心強い救済措置となります。

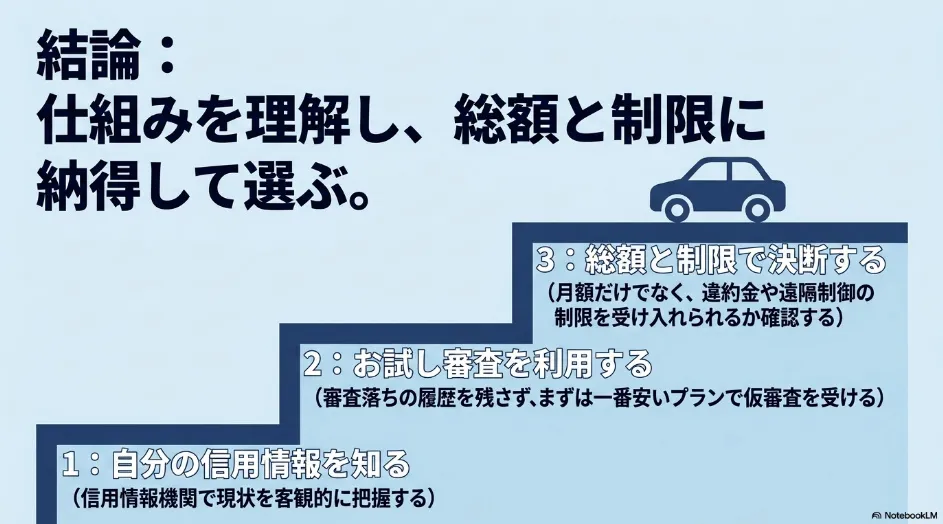

信用情報の開示請求で現在の状態を知る

もし自分の信用状態に不安があるなら、まずは客観的な事実を確認することが大切です。

自分の情報がどう登録されているかを把握することで、無駄な審査落ちを防ぐことができます。

むやみに申し込みを繰り返す前に、現状を知るステップを踏んでみてください。

CICなどの機関での確認方法

日本にはCICやJICCといった個人信用情報機関が存在しています。

これらの機関に対して、オンラインなどで情報の開示請求を行うことができます。

手数料はかかりますが、自分の支払い履歴に異動情報が載っているかどうかを確実に確かめられます。

知らないうちに携帯電話の端末代金で遅延扱いになっていた、というケースも意外と多いですよ。

カーリースの審査に不安がある場合は、まず審査落ちの原因を把握しておくと対策が立てやすくなります。

情報の自然回復を待つという選択肢

もし過去に金融事故の記録があったとしても、一生消えないわけではありません。

事象にもよりますが、おおむね5年から10年で記録は消滅します。

回復を待ってから一般的なカーリースに申し込むのが、不当な手数料を避けるための一番の正攻法かなと思います。

焦らず現状を正しく知ることが、無理のないカーライフの第一歩ですね。

カーリースの審査が甘いサービスのリスク

審査が通りやすいからといって、安易に契約するのは少し危険かもしれません。

カーリースの審査が甘いサービスを利用する際に知っておくべきリスクについて解説します。

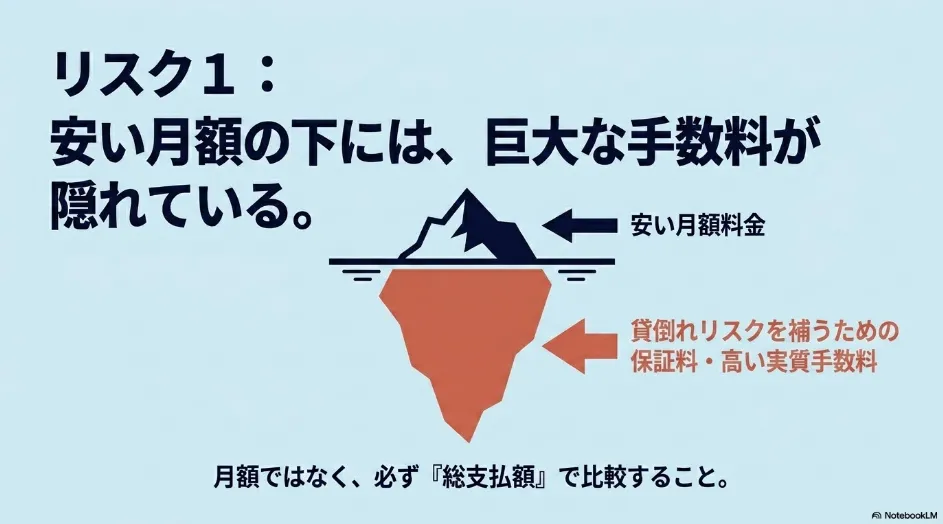

実質的な金利負担と手数料が増える理由

カーリースはローンではないため金利という言葉は使いませんが、実質的な手数料が存在します。

審査が柔軟なサービスほど事業者の貸倒れリスクが高まるため、その分のコストが利用者に跳ね返ってきます。

目先の安さだけでなく、トータルの負担を考えることが非常に重要です。

月額料金に隠された保証料の存在

審査が甘いサービスでは、独自の保証料などが月額料金に上乗せされていることが一般的です。

営利企業が無条件で高額な車を貸し出すことはあり得ないため、リスクヘッジの費用が組み込まれています。

その結果、一般的な銀行のマイカーローンと比べると、最終的な総支払額が想定以上に高額になるケースが散見されます。

リスクの高い顧客には、それ相応のコストがかかるという仕組みを理解しておきましょう。

総支払額で比較することの重要性

月々の支払いが安く見えても、契約期間全体の総額で計算し直してみることをおすすめします。

手数料の全体像を把握することが、後悔しないための防衛策になります。

手数料だけでなく、シエンタの毎月の維持費もあわせて計算し、月々の支払いが無理のない範囲に収まるかシミュレーションしてみてください。

余裕を持った資金計画を立てることが、カーライフを楽しむ秘訣ですね。

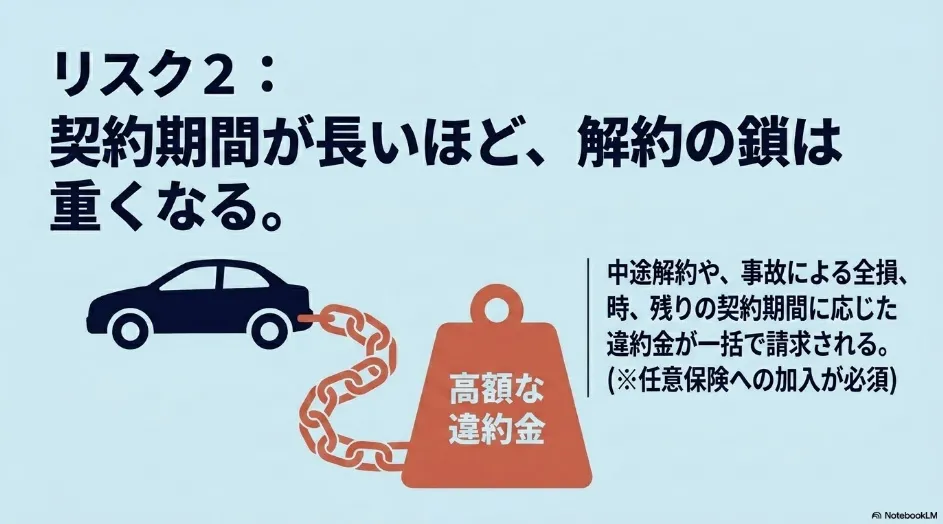

中途解約で発生する高額な違約金の仕組み

カーリース契約における最大の落とし穴とも言えるのが、中途解約時のペナルティです。

とくに審査の甘いサービスで長期契約を結んだ場合は、解約時のリスクが極めて大きくなります。

万が一の事態に備えて、違約金のメカニズムをしっかり理解しておきましょう。

違約金が計算されるロジック

カーリースは原則として契約期間中の中途解約が認められていません。

病気や失業などでどうしても解約しなければならない場合、残りの契約月数に応じた高額な違約金が一括で請求されます。

事業者は予定していた利益を回収できなくなるため、その損害分が利用者に重くのしかかる仕組みです。

契約期間が長ければ長いほど、早期解約時の違約金は膨れ上がってしまいます。

事故時の全損リスクと任意保険の必要性

さらに怖いのが、交通事故による全損や盗難で車が使えなくなった場合です。

シエンタのような車でも、修理不可能になれば強制的に中途解約扱いとなり、同様の違約金が発生します。

これを防ぐためには、リース特約付きの任意保険への加入が必須となります。

格安リースでは車両保険が含まれていないことが多いので、必ず契約内容を確認してください。

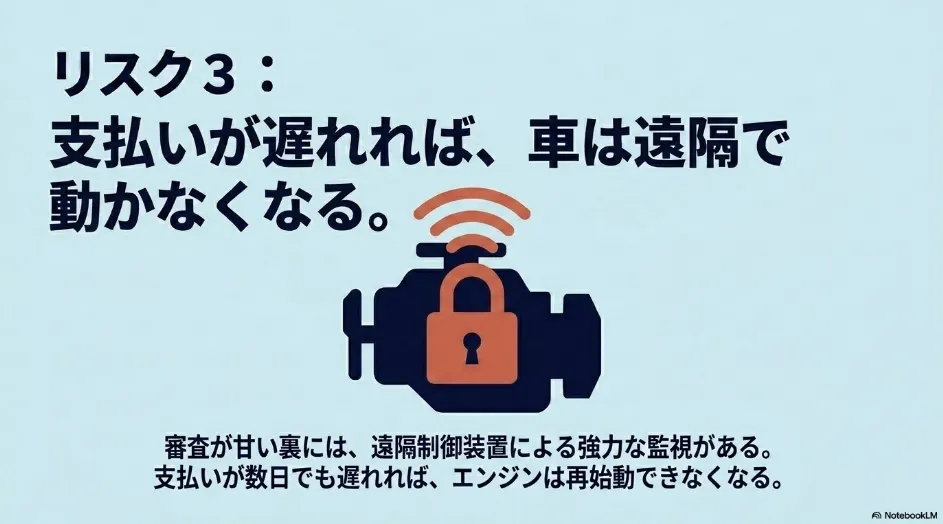

支払いが遅れた場合のエンジン停止リスク

最近の自社審査リースで急速に増えているのが、テクノロジーを使った物理的なリスクヘッジです。

最新のIoTデバイスを車両に搭載することで、事業者は未回収リスクを極限まで減らしています。

審査が通りやすい裏には、このような強力な監視システムが存在していることがあります。

MCCSなどの遠隔制御デバイスの仕組み

このデバイスは、月額料金の支払いが数日でも遅延すると、遠隔操作でエンジンがかからなくなる機能を持っています。

安全面に配慮されており、走行中に急停止することはありませんが、一度エンジンを切ると再始動できなくなります。

事業者の貸倒れを完全に防ぐための仕組みですが、利用者にとっては生活の足が突然奪われることを意味します。

完済するまでGPS装置を勝手に取り外すこともできず、不正行為は重大な契約違反になります。

利用者にかかる心理的なプレッシャー

常に監視されているような状態になるため、その制約を許容できるか慎重に判断する必要があります。

支払いが少しでも遅れれば車が使えなくなるという強い心理的プレッシャーが伴います。

この仕組みに抵抗がある場合は、少しハードルが高くても一般的な信販会社のリースを選ぶべきかなと思います。

リース車でも万が一の事故トラブルに備えて、ドライブレコーダーの設置は強くおすすめします。

Amazonではシエンタにも後付けしやすいモデルが豊富に揃っています。

\シエンタに合うドラレコを探す!/

実際に乗っている人のレビューが付いているものも多いので、選ぶときの参考にしてみてください。

なお、取り付けや改造を伴う作業は必ずプロの整備士にご相談ください。

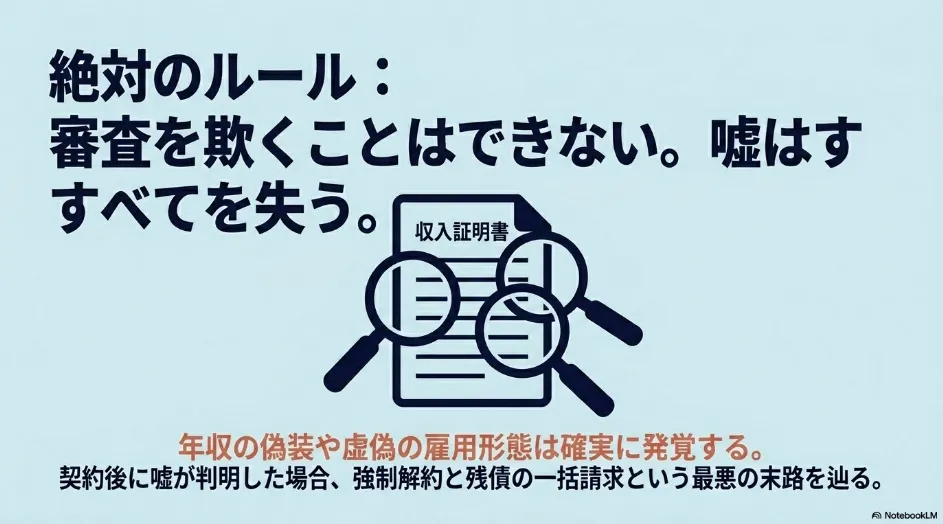

審査での虚偽申告がもたらす重い制裁

少しでも審査に通りたいという焦りから、事実と異なる申告をしてしまう人がいます。

しかし、高額な資産を貸し出すリース会社を欺くことは不可能です。

嘘をついた代償は非常に大きいため、虚偽申告は絶対に避けるべき行為です。

在籍確認や書類の徹底的なクロスチェック

年収を多く見せかけたり、正社員ではないのに正社員と申告したりしても、すぐにバレてしまいます。

信販会社やリース会社は、提出された収入証明書との照合や、勤務先への電話による在籍確認を徹底しています。

企業の規模や業種と申告された年収のバランスに違和感がないか、プロの目で容赦なく確認されます。

嘘の申告はほぼ確実に見破られると考えて間違いありません。

強制解約やブラックリスト入りの末路

もし虚偽が発覚した場合、単に審査に落ちるだけでなく、社内データベースに悪質な顧客として記録されます。

さらに深刻なのは、契約成立後に嘘が判明したケースです。

詐欺行為とみなされて強制解約となり、車両の引き上げと残債の一括請求が行われます。

最悪の場合、法的な措置を取られ、社会的信用を完全に失う結果を招くので、現状を正直に申告してください。

カーリースの審査が甘いサービスに関するよくある質問

審査が甘いカーリースなら、ブラックリストに載っていても契約できますか?

過去の信用情報よりも現在の収入状況を重視する自社審査であれば、契約できる可能性があります。

ただし、信販会社を通す一般的なカーリースの場合は、審査を通過するのは極めて困難です。

現在の生活状況を証明できる書類などをしっかりと準備することが大切かなと思います。

自社審査でも現在の支払い能力は厳しくチェックされます。

審査が甘いカーリース会社を利用する場合、連帯保証人は必要になりますか?

審査結果や契約者の収入状況によっては、連帯保証人が必要になるケースが多くなります。

とくに未成年や学生、非正規雇用の方などは、信用を補強するために求められる傾向がありますね。

ただ、MCCS(遠隔制御デバイス)を搭載するプランなどでは、保証人が不要になることもあります。

安定した収入のある親族にお願いできると、審査通過の確率はかなり上がりますよ。

アルバイトやパートでも、カーリースの審査が甘いサービスなら通りやすいですか?

一般的な信販会社の審査よりは通りやすい傾向がありますが、確実ではありません。

勤続年数が1年以上あり、安定した収入が継続的にあることが重要な評価ポイントになります。

月額料金の安い車種やプランを選ぶことで、返済負担率を下げて審査に通りやすくする工夫が有効です。

収入に見合わない高額なプランを選ぶと、自社審査でも落ちてしまうので注意してください。

カーリースの審査が甘いお店の賢い選び方

最後に、審査のハードルと自身の状況を踏まえた賢いサービスの選び方をお伝えします。

審査の抜け道を探すのではなく、まずは事前の「お試し審査」などを活用して、自分が通る範囲を確かめるのが一番安全です。

手当たり次第に申し込むと審査落ちの履歴が残ってしまうため、まずは一番安いプランで仮審査を受けてみてください。

\ まずは無料の仮審査で自分の状況を確かめよう /

そのうえで、どうしても車が必要なら、高い手数料や利用制限を受け入れて自社審査を選ぶのも一つの選択肢です。

シエンタのような車を選ぶ際は、グレードやオプションを見直して月額を下げる工夫も検討してみる価値がありますよ。

ご自身の生活スタイルと支払い能力を客観的に見つめ直し、無理のない範囲で最適なモビリティライフを見つけてくださいね。

なお、契約条件やオプションの詳細については、正確なスペックやオプション情報はトヨタの公式サイトでご確認ください。

また、個人の感想・使用感には個人差があります。

最終的な判断はご自身でご確認ください。